官方微博

官方微博计世资讯发布2021年中国私有云厂商竞争力分析,新华三、华为、华云数据稳居行业领导者象限

在云计算和相关服务发展日益成熟的今天,上云已逐渐成为企业组织的共识,云战略、云迁移等纷纷被企业提上议程。与此同时,中国政府出台了一系列政策鼓励企业上云,在《云计算三年行动计划(2017-2020年)》和《推动企业上云实施指南(2018-2020年)》中,中国政府积极推动私有云在各个场景的应用,尤其是政务和金融领域。私有云服务的需求进一步提升,推动中国私有云市场规模的增长。

计世资讯(CCW Research)作为中国ICT产业权威的市场研究和咨询机构,针对中国私有云市场做了详细研究并发布了《2020-2021年中国私有云市场发展状况研究报告》(以下简称《报告》),《报告》对中国私有云市场概况、发展现状和市场竞争格局做出了详细解读,并预测了未来发展趋势。

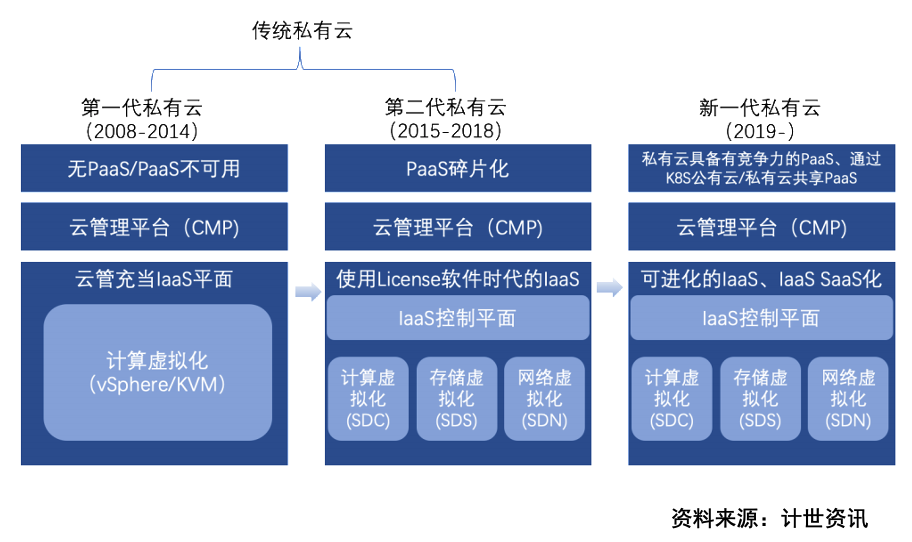

《报告》指出,中国私有云行业发展较晚,中国私有云行业起步于2008年,私有云解决方案共经历了三代更新演进。

图1 私有云发展历程

第一代私有云是基于商业化虚拟软件推出的云产品,该阶段的云产品通过一套软件部署在用户企业服务器上,形成一套私有云环境,但这个私有云环境只能提供计算服务、网络服务、存储服务,但不具有统一管理和调度的云管能力,因此本质上并不是一个真正的IaaS。

第二代私有云是完整的IaaS控制平台,包括计算虚拟化、存储虚拟化、网络虚拟化和云管理平台,可对各种资源进行有效的管理。但第二代私有云的PaaS层服务仍不完善和成熟,且私有云系统无法实现自动升级,无法体现私有云生态的灵活性和弹性,导致下游需求方用户体验差。

新一代私有云在产品形态、服务能力、支持场景三大维度具有可进化特性,这意味着在产品上解决软硬一体的超融合系统,满足用户多样化的云数据中心建设需求,支持云平台本身服务能力升级。整体而言,新一代私有云不仅具有公有云的功能,也满足私有云环境下云的特殊性和复杂性,因此新一代私有云可支撑更加多元化的应用,这种功能优势特点驱动私有云市场快速发展。

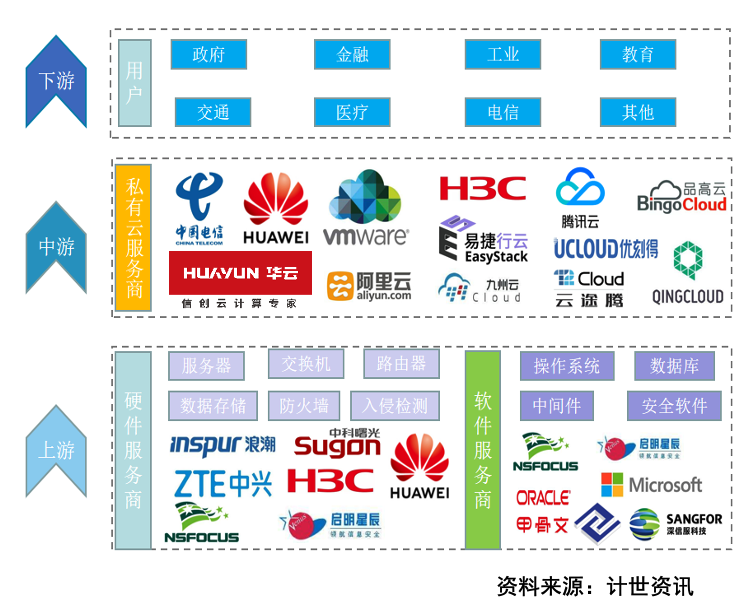

从产业链来看,目前中国私有云产业链主要由上游基础设施供应商、中游私有云服务商及下游需求用户组成,下游用户以政府机构、金融、工业等行业大中型企业。

图2 私有云产业链

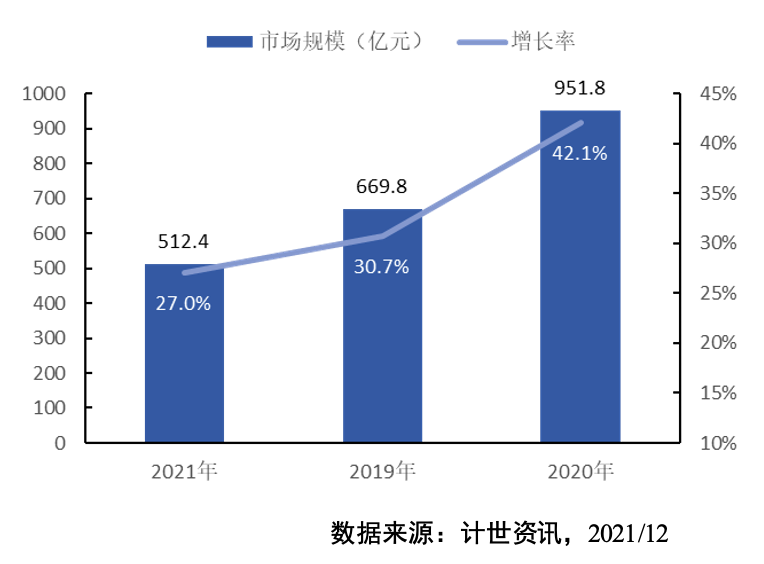

受益于私有云行业相关利好政策的推动,中国私有云行业发展势头良好。根据《报告》统计,2020年,中国私有云市场规模达到951.8亿元,同比增长42.1%。

图3 2018-2020年私有云市场规模及增速

从市场结构看,私有云市场目前依然是硬件占据主导地位,2020年硬件市场规模达到599.7亿元,占私有云市场的63.0%。软件及服务市场在私有云市场中的占比快速持续提升。2020年私有云软件市场规模208.5亿元,占比21.9%,服务市场规模达143.6亿元,占比15.1% 。

图4 2018-2020年私有云细分市场规模及增速

从行业结构看,2020年政府依然是私有云最大的应用领域,占比29.1%,其次是金融、制造,分别占比17.7%、15.9%。

图5 2020年私有云市场行业结构

对于中国私有云市场的竞争局面,《报告》认为,私有云服务在不同行业和企业中的IT架构和业务差异化大,私有云市场不易出现公有云赢者通吃的局面。在此次的中国私有云服务商竞争力象限中,各有代表凭借品牌优势、方案优势和技术实力占据了行业领导者位置。中国云计算“三华”-新华三、华为、华云数据连续多年上榜,领跑中国私有云服务商。

图6 2020年私有云服务商竞争力象限

整体来看,中国私有云服务商包括运营商、整体方案厂商(包括软硬件及服务的一体化生态型服务商)和独立方案商(独立ISV),厂商切入市场的路径也多种多样。一方面,领先的公有云云服务商凭借全栈的产品体系和技术积累已然介入私有云市场,并依托市场能力和品牌渠道能力形成了领导者中的突出优势;此外,以OpenStack、K8S 等开源生态为代表的独立方案商在技术创新能力上表现抢眼,近年来不断推出新产品、新应用,并通过加大市场影响力力度,成为市场上的重要代表性领先企业。

《报告》预测,此后几年,市场增速将逐步放缓,私有云市场整体将保持在20%以上的速度增长,预计2025年私有云市场规模将超过2600亿元。

在应用特征方面,随着分布式微服务架构、一体化设计架构的逐渐成熟,技术融合发展的能力也不断提高,催生了新一代私有云,并通过对“虚拟化+云管”等传统私有云架构进行替代升级,满足私有云用户的不同诉求。新一代私有云具备一体化设计、平滑升级演进、云平台和云服务相分离等特征,使云的私有和公有部署具有一致性的体验。

在技术发展方面,受政策及应用需求的引导,2021-2022年云系统软件的技术发展将围绕云原生、信创、多云三大应用环境进行升级与延展。同时,场景化发展将成为私有云新的应用趋势。

在行业应用方面,随着各行业应用规模的不断膨胀,敏捷、高效和快速响应的开发运营环境成为共性需求,进而对云平台的弹性扩展、高性能、跨IDC高可用、全服务支持、云原生等能力的要求不断提高,基于 OpenStack 构建的私有云架构承压不断增强。2021-2022年,采用由公有云厂家提供的基于其公有云架构的专有云产品也将有机会获得释放。在这一趋势下,未来公有云厂家的势力范围将延伸到大型政企客户的数据中心内,为与其公有云构建真正意义的同质混合云提供了强大条件。而用户的私有云建设也得以从侧重于 IaaS 的构建和运维中解脱出来,将资源放到PaaS和SaaS的研发和使用上来,真正让云成为驱动其数字化转型的基座,云原生改造将取代镜像克隆成为应用上云的主要形式。此外,用户利用新一代全栈私有云平台能产生多大业务价值将成为关键。