�ٷ���

�ٷ���Ϊ�δ�����ʱ�����Ժ����Ǽҵ�ս�����ƣ�

�����������ɢ��ʽ�������������衢����������Ը�ԭ���ϼ۸��λ���еȶ��������£��ҵ���ҵ���Գ�ѹ����Խ���ѵ��ⲿ������Խ������ҵ��ս�ԡ�������ִ��������

���������ļ��š����������������Ǽ�����ͷ½����¶�IJƱ�����Ҳӡ֤����һ�㡣���ҹ�˾ʵ����Ӫ�ա������˫�������ɹ������˶ѹ���������忴�����Ǽұ��ָ��߳ɳ��ԣ���Ӫ�ա�������������Ψһ2λ�������ģ�ͬʱë����Ҳ��Ψһ���������Ĺ�˾��

������ǰ��ҵ��һֱ����ôһ��˵�����ھ��ø�����ʱ�������Ǽ��ڸ߶�Ʒ�ơ����ⴴ�ơ��ǻۼ�ͥ�ȷ���ս�Բ������ֲ�����Խ�ԣ��������ü��ٻ�Ż�ʱ�����ܿ��������Ǽҳ�ǰս�Բ��ֵ����ڲ�ͬ��

����һ��Ӫ�ա�����2λ����������ҵ��һ��

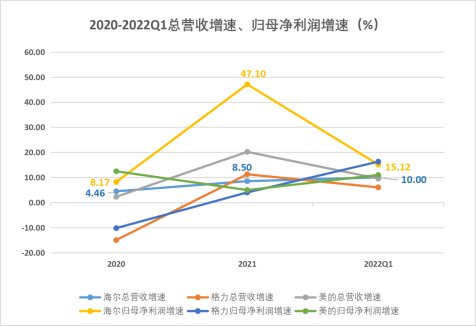

������2022һ�������ݿ������ļ��ţ�000333.SZ������������000651.SZ��Ӫ�����پ�Ϊ��λ��������Ӫ��909.39��Ԫ,ͬ������9.54%����ĸ������71.78��Ԫ��ͬ������10.97%������Ӫ��355.35��Ԫ,ͬ������6.02%����ĸ������40.03��Ԫ��ͬ������16.28%��

���������Ǽң�600690.SH����������2021���2λ���������ƣ�ʵ��Ӫ�ա������2λ������������602.51��Ԫ��ͬ������10.0%����ĸ������35.17��Ԫ��ͬ������15.12%��

�����ӽ��������ġ���������˫�ۡ��Ż���ҵ�������ܿ������ڰ���ҵ�ļ��ѡ����ġ��������ò��������꿪����Ԫ��ս�ԣ�ҵ����ҵ����г����죺������ת��TOBҵ�����������չ������Դ����

������ת�ͳ�����̬�����ǻۼ�ͥ�ĺ����Ǽң�Ϊ��ҵ�������ܹ�������

�����Ա�����ͷת�;ٴ����Կ����������Ǽ�����20����ǰȫ���ƣ�����ǰ���ֵĸ߶�Ʒ�ƿ����ۣ��Լ�����ǰ���ǻۼ�ͥ���֣����ڽ�����֤����ս�Ե�ǰհ�ԡ�

�����Ͼ����õ�ս�Բ��ּ���ҵģʽ���Ǵ�Խ���ڵĺ��ġ�������Ȼ��Ҫ�����̽·��Ͷ�룬��Ʒ�ơ��߶�Ψ�д��º������ĿƼ���������Ӧ��������û�д����Dz��еġ�������ǰ�����Ӿ��ǣ���ǰ�߶˲�Ʒ����Ӧ�����Գɱ��˵�ѹ����

��������ë�������������߶���ЧӦ�Գɱ���ѹ��

������ë����ָ�꿴�����ڱ�ϴ���յ��������Ѵ����컨�壬�����ļ۸�ս����ԭ���ϼ۸����У�������ҵë���ʳ����½���

����2018����2021�꣬��������ë���ʴ�27.54%�½���22.48%����������ë���ʴ�30.23%�½���24.28%��

���������Ǽ�ƾ��߶˼ҵ�ռ�ȵ�����������˴�����Ʒ�۸����ǡ��˷ѱ��ǵȶ��ز������أ�ë���ʴ�29%����������31.2%��

���������Ǽ�λ����ҵ��һ��ë���ʣ���Ψһ�������ǣ���֤�˸߶˻���Ŀǰһ����Ч�ľ������ԡ�

���������ǼҴ�2007�귢���߶˼ҵ�Ʒ�ƣ��������û���ֵ��������Ͷ�롢̽��Ʒ�ƽ����ӭ�����ջ�2021�꿨��������ͻ�ư��ڴ�أ��ﵽ129��Ԫ��ͬ����������40%��

�����ڹ�����Ԫ���ϼ�λ���г���������ϴ�»������г��ݶ�ﵽ73.9%�������۱����г��ݶ�ﵽ36.2%����������һ���յ���15000Ԫ���ϼ۸���г��ݶ��30.3%�����䡢�յ���ϴ�»��������г��ľ��۴ﵽ��ҵ������������

���������ǼҸ߶�Ʒ�Ƶķ����Ÿոտ�ʼ�����֮�£������ڹ��ڸ߶˼ҵ�ҵ�ֵ�COLMO���볬40�ڣ������������ڿյ��г��ľ������ݺ캣��

����ֵ��һ����ǣ�����һ��Ʒ�����ƶ������������ջƻ������������ѳ���ҵ����������¸ߵء�������ȫ�������������2022Q1�����˸�������Ҳǡǡ˵������һ�㡣

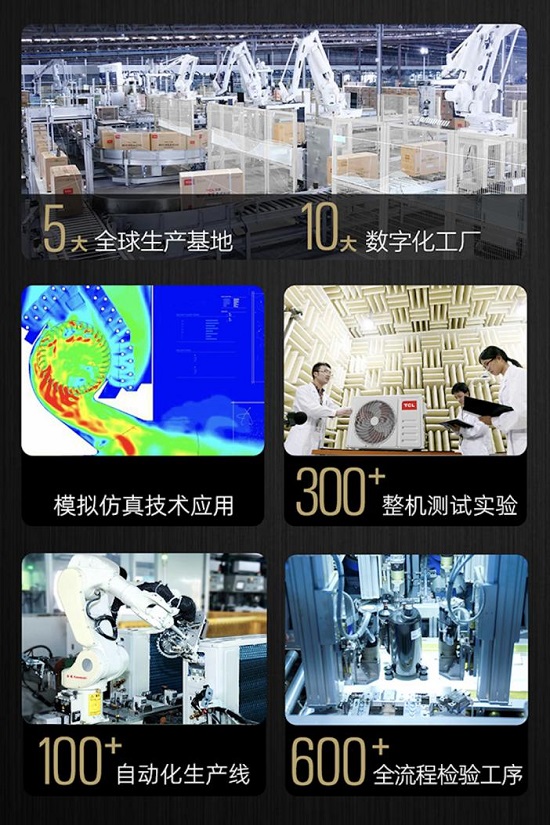

�������ڳ������IJ����ϣ������Ǽ��Ƴ���ȫ��������Ʒ��������2021��͵��۴�22��Ԫ������Ч������ͨ���5����ʵ���˸ߵ��ۡ���Ч�ʣ�������4��28�շ���COLMO����ר��ȫ������ϵͳ����ʼʵ�ִӡ���Ҫ�û���Ӧ�����á�����ȿ����Է����û���ת�䣻�������ˡ��������顱���������ǿա���������Զɽ�����������껪�����������������й������ϵ�ҵ��Ʒ��

������Ժ����ǼҲ����硢�ɹ����ԣ����ġ��������ǻۼ�ͥ���ֻ��д�ʱ����顣�걨��ʾ������2021��ĩ��������ƽ̨�»�Ծ�û�����675���������Գ��������û�����Ч�������ײ�Ʒ���ۣ�2021�꺣���Ǽҹ����г��߶˳�������ͬ������62����ռ������10.6���ٷֵ㣬����37�����ǻ۳�������ͬ������15����ռ������2���ٷֵ㣬����17����ͬʱ����������ز������ڼӿ죬��2021�곡�������粼��1317�Һ�2022Q1���½���120�ҡ����ѷ��֣��������Ѿ�Ϊ�����Ǽҿ�����һ��ȫ�µ������ռ䡣

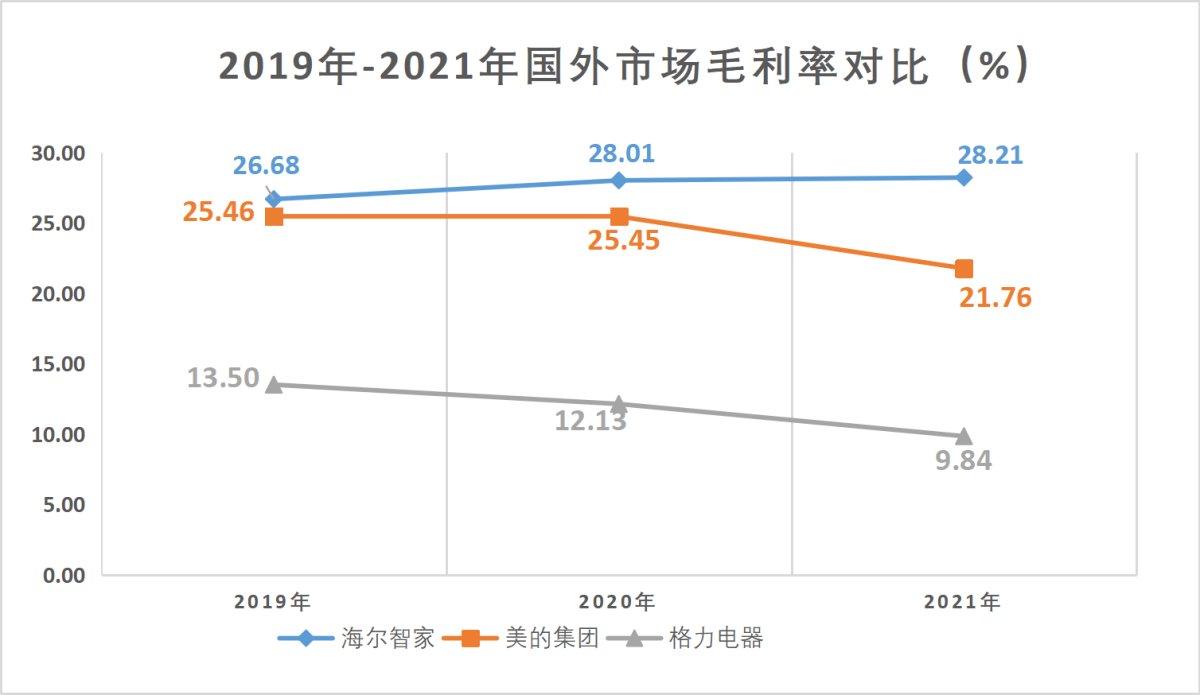

��������ȫ���Ʊ��������ƾ��ԣ�����ë���ʳ�������

�����ں����г��������Ǽ�ȫ��߶˴��ƴ����ĸ߶˲�ҵ�ṹ��Ʒ�Ʋ��֣������˺����г�ë���ʵĴ����������һ��������ë����ˮƽ��

�����Ʊ�������ʾ�������ǼҺ���ë���ʳ������ǣ���2019���26.68%������2021���28.21%��ͬ�����������ġ���������ë���ʳ����»������У����Ĵ�2019���25.46%�½���2021���21.76%��������2019���13.5%�½���2021���9.84%��

�����������ֽ����ԭ�����Ǹ��ҳ�����ʽ�����IJ��졣���������ҹ����صĹ��ʻ������ܲ��ɷ֡��������Ͱ˾�ʮ��������ſ�ʼ���ŵ��й��ҵ���ҵ�����˿ں������ͳɱ�����������£�ӭ���˳нӺ��ⶩ�����������Ļƽ�ʱ�ڡ����ֵ�Ͷ�롢����ת�ľ�Ӫģʽ�ڳɱ������������£����й��ҵ���ҵ��������Ǯ�Ļ��ᣬ���ġ������ȴ�����ҵҲ���������ִ�����£�Ѹ�������ҵ��ģ��

����������ģʽҲ�к���֢���Ǿ��dz��������й��ҵ��ڹ����г���û���Լ���Ʒ�ƣ����ܳ�Ϊ�г����Ǿ���ζ��ȱ�������������Ž������˿ں�����ʧ�������ɱ��������Լ���˰��ó�ױ��ݣ����������������ڵ�����Խ��Խ����

�����������ǼҴ��߳����žͿ�ʼ�����з������졢Ӫ����λһ��ı�����ȫ���ơ������Ҫ����ҵ�ڵ����г�������һ�壬��ô��ǰ�ڽ�����顢��չ����Ͷ�������Ҫ�ܳ���ʱ�䶼�������ɹ���

����������������һ�������ջ��ڣ�һ����������������Ե�������������Ŀ��ٶ������Ӧ���Ӷ��ڲ�ͬ������ȡ���컯Ʒ�Ʋ��ԡ�������ˡ�����ռ�ʿ������������⣬ͨ�����������ԣ���ҵ���ܳ�ֵ���ȫ����Դ�����̶ȵع��ԭ���ϼ۸����ǡ����˷ѱ��ǡ���˰�Ʋõ�һϵ�гɱ��˵�ѹ����

�������纣���Ǽҽ�������ӡ�ȡ��������г����ٽ��������ߣ�2021���������DZ��乤���������յ�������ӡ��ϴ�»�������Ͷ����Ӫ��������ö������г��ϵ͵��˹��ɱ������ԭ���ϼ۸�Ĵ�����Dz��������

�������⣬����2022������������IJ�ȷ��������ǿ�������ǼҺ����ܷ��������Ҳ��Ϊ�����ĵ��ȵ㻰�⡣�Ͼ��Ӻ��س������ݿ���2022��1-3�£��й����õ����ۼƳ���81096.8��̨��ͬ���½�7.9%��

������ʵ�ϣ����⽫���й������Ҫ�����г���

����һ���棬������ҶԸ߶˼ҵ������Ҫ���ڹ��ڡ�ȫ��֪���г���ѯ����GfKȫ��ս����ϯ����Norbert Herzog��ʾ�����Լ۱Ȼ�����������ԭ���ϵļҵ��Ʒ��������ӵ���г����ƣ����߱��������ơ������������߱�����ֵ�IJ�Ʒ����������ֵ�����ϵIJ�Ʒ�����������ۡ��Ŀռ䡣

������һ���棬�ҵ����ڷ��ز���������ҵ�������ķ��ز���ҵ��̬Ҫ���Ժ��ڹ��ڡ��⼸����ڷ��ز���ҵ���������˹��ڼҵ���ҵ���������������ز��г������Դ��ڸ�λ������2022��һ����Ϊ����ÿ�����·�������Լ160�����ס�

������ˣ������г�����δ�������й���ҵ����Ҫ�����г���

���������ⷽ�棬����ͷ�н��к����Ǽ��ڼ���Դ�Ʒ��+����������ȫ���ƴ�ǿ��Ʒ��������г���Ʒ��ЧӦҲ��ʼ�ԡ�

�������������г��������Ǽ��������м�����������ͨ�ù�˾���µ�Monogram��Caf����GE Profile����߶�Ʒ�ƣ�ͨ������߶��ݻ������ƻ������ܿƼ����û������ø��ٷ�չ��2021������߶�Ʒ���������г�����ͬ��������40%

�����ġ�����ֻ���Ӫ������������Ч

�����������˹�ϵ�������ǣ�δ���������Ǽҵ�ë�������������ܳ�����

�������ٴ��⼸��IJ������ݿ��������ǼҸ��������ľ�Ӫ�ֽ������Լ��з�����Ͷ��IJ������ӣ���֤��δ����Ӫ���Ƚ��Լ��߶˲�Ʒ�ľ������������Ż��ķ�����Ҳ��֤��ë���ʳ��������Ŀ��ܡ�

�����ӷ��ùܿؿ��������Ǽҵķ����ʳ��ֳ����½����ơ�

����һ��������ں����Ǽҳ���������ֻ���Ӫ������˸�Ч����Ӫ��ϵ��

�������ھ�������ϵ�Ĺ����ϣ������Ǽ�2021�����������ֻ�ƽ̨ս�ԣ��ƶ��ӡ���˾���������̡�����������ȫ���̾�Ӫ�û�����ת�䡣��ȫ��λ�ƽ�����ǩԼ��ϵ�����̾�����ǩԼ������������Ȼ��ڵ�ʱ�䡣

�����ڹ�Ӧ�������ֻ�����ϣ������Ǽҵ�ǰԼ50%�Ĺ����Ѿ��߱�Ӧ�ø��㷨���������ڱ�֤�ɱ����ŵĻ����Ͽ�����Ӧ��������ͨ�����ֻ����ʵ�֡�һ�ش��룬ȫ����ȡ����������ԭ��������������ƣ�ʵ�֡������µ����ͽ����͡������������������ӪЧ�ʺ��û����顣

����2019����2022��һ���ȣ������Ǽ����۷����ʴ�16.78%����13.93%���½���2.85���ٷֵ㣻�����ڼ�����ʴ�25.38%�½���21.91%���½���3.47���ٷֵ㣻���۷��õ��Ż�������˾Ӫҵ�ܳɱ�/Ӫҵ�������96.45%�½���94.19%���½���2.26���ٷֵ㡣

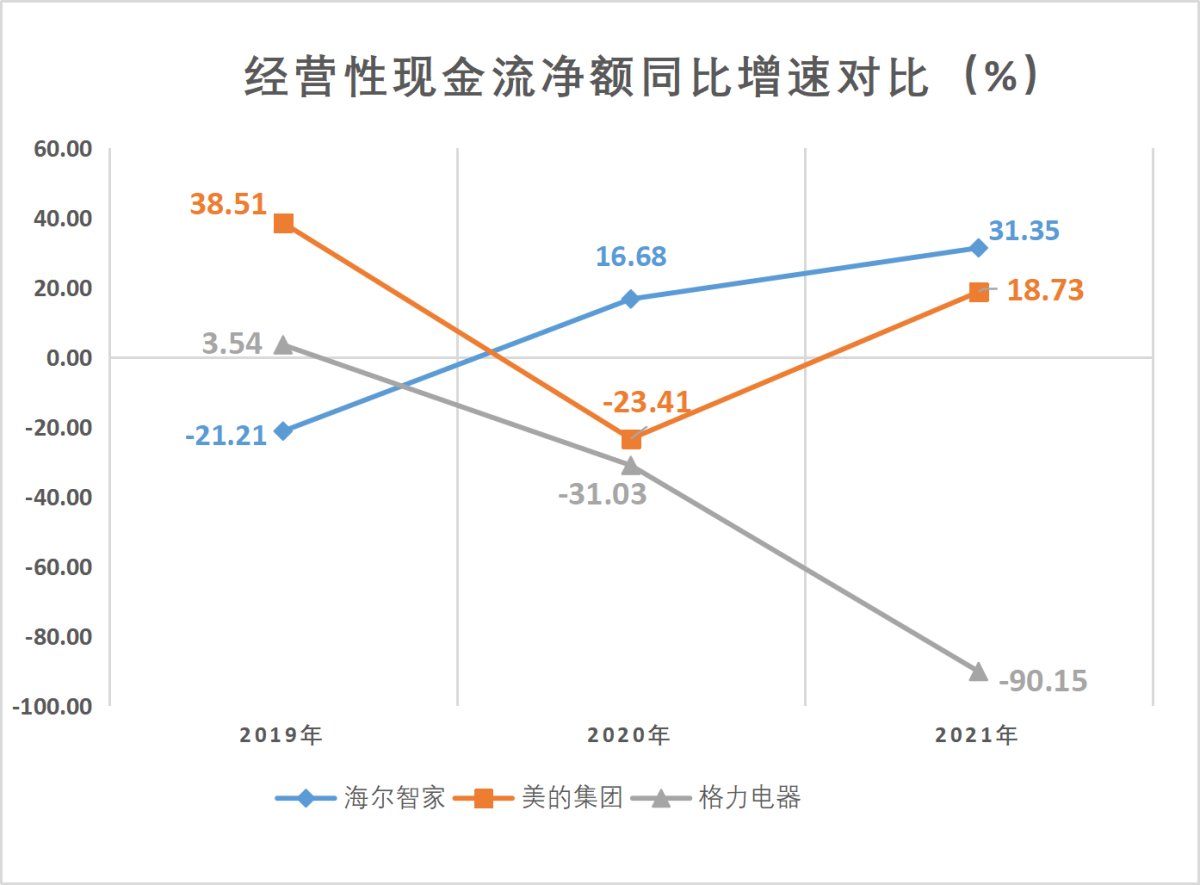

�������⣬�ھ�Ӫ���ֽ�������ָ��Ա��У������Ǽҵľ�Ӫ���ֽ�����������������ͷ�����ġ�

����2019����2021�꣬�����Ǽҵľ�Ӫ���ֽ����������ٴ�-21.21%������31.35%��

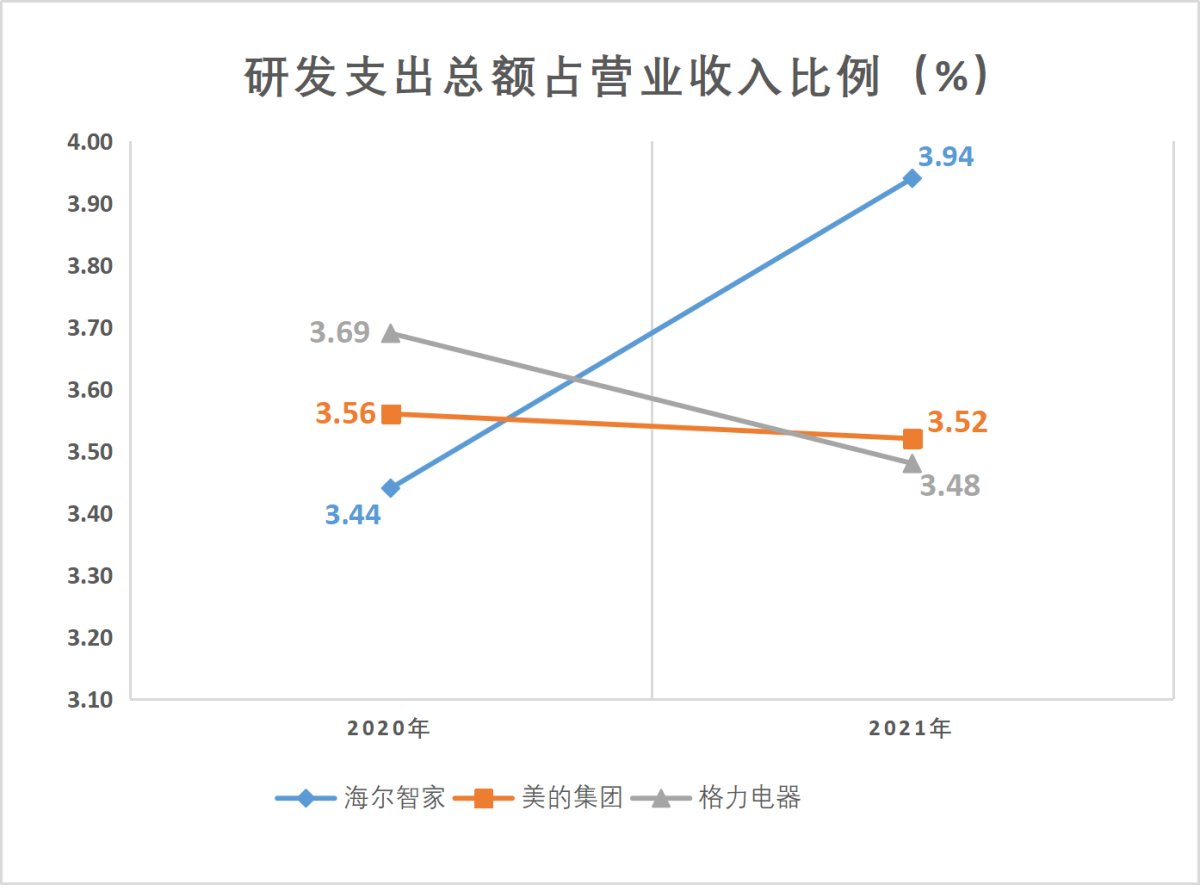

�����ϸߵľ�Ӫ�ֽ������ٱ�֤�˺����Ǽ��з�����Ͷ���������2021�꣬�����Ǽҵ��з�֧���ܶ�ռ��Ӫ�ձ���Ϊ3.94%����2020��߳�0.5���ٷֵ㡣

�������ǿ��������˿������������ˡ�ȫ���Գ�����ȷ���Եı����£���ͳ������ʧЧ��Ψ����Щ��ǰս�Բ��ֲ��ᶨ��������ȥ����ҵ������ץס��ҵ����������ƾ�ԾǨ��

��Ҷ��ڿ�

�ذ��Ƽ�

��ȫ��ϴ��ר�ҡ�����ҵ��ˣ���̫ϴ�������ҵ������ϴ�������һ�塱������֤

�������u��Ů����̫���ˣ�����H3S�����һ��֮��

���ݲ���ѧ�ʣ�����Ǽ��ɡ��������ɽ��������ס����

����һ�Ͷ����£�����������ѡ�����ʦ�Ļ���н���ഫ

�߽�TCL�·�յ�������֪�����ʦ��ˬ�ҿ�С����II���·����İ���

��ά����һ����ʵ��Ӫ��108.90��Ԫ����9.5��

�ܾ���ƽ�ġ����u��Ů�������ü���RS Pro2��������ʽ��������

��ϴ�»�һ���ܹ��Զ�����ˮ���ƾ�J2���˾ͻز�ȥ��